최근, 가장 두드러진 동향은 활발한 해외시장 개척이다. 국내 임플란트 시장이 이미 성장 한계점에 근접해 있다는 인식하에 많은 업체들이 해외 시장 개척에 적극적인 모습이다. 또 다른 특징으로는 과거, 임플란트 자체의 단품 개념보다는 캐드캠과 서지컬가이드를 활용한 패키지 및 시스템화로의 급격한 변화다. 임플란트 자체의 기술적 요소보다는 좀 더 빠르고 정확한 시술을 위한 방법으로 화두가 옮겨간 양상이고 이를 서지컬가이드와 디지털 시스템이 이끌고 있는 형국이다. 임플란트 업계의 현황과 업체별 움직임들을 정리해 보았다.

취재 류재청 기자 denfoline@denfoline.co.kr

65세로 임플란트 급여 연령층이 확대됐다. 과연 임플란트 회사들이 여기에 거는 기대감은 어느 정도 일까. 15개 업체를 대상으로 확인해 본 결과 업체별로 온도차가 매우 큰 것으로 나타났다. 대체로 점유율이 높은 업체를 중심으로는 일정부분 기대감을 표시했지만 그렇지 않은 업체들의 반응은 미온적이었다. 또 외산 업체와 국산 업체 간 온도차도 큰 것으로 나타났다. 결국은 점유율에 따라 이번 확대에 따른 기대치도 비례했다.

보험 확대를 대비한 특별한 움직임 역시 찾아보기 힘들었다. 일부 보험용과 비보험용으로 이원화해 출시하는 경향 정도가 확인됐고, 일부 외산 업체를 중심으로 보험등재를 마쳤거나 등재를 검토하는 수준 정도였다.

업계 한 관계자는 “점유율에 비례해 이에 대한 기대치도 달라질 수밖에 없다”며 “일부 메이저 업체를 제외하면 나머지 업체들은 현실적 수요 증가를 피부로 느끼기 쉽지 않을 것”이라고 말했다. 국내 시장이 이미 성장 한계점에 근접해 있고 이로 인해 해외시장 개척에 치중하는 업계 현실도 또 다른 이유로 작용했을 것이라고 덧붙였다.

또 다른 관계자는 좀 더 근본적인 이유를 들어 “65세 이상 노인층의 경우는 1~2개로 해결이 어려운 경우가 많다”며 “아직은 본인부담금이 부담스러운 수준인데다 식립해야할 임플란트가 많은 경우엔 여전히 높은 문턱일 수밖에 없다”고 말했다.

임플란트 시장, 성장 한계점 근접

전반적으로 외산 임플란트이 입지가 좁아진 반면, 국산 임플란트의 입지가 확고해 졌음이 드러났다. 새삼스런 결과는 아니지만 일부 5~6개 업체가 시장을 리드하는 상황인 가운데 나머지 업체들이 셰어를 나눠 갖고 있다.

식약처 통계를 근거로 2014년 기준, 국내 임플란트 시장 규모는 4,123억 원(수출입 단가 기준)에 이르는 것으로 나타났다. 2010년 1,856억 원이던 시장 규모는 연평균 22.1%씩 성장하며 2014년엔 4,123억원을 기록, 5년 전과 비교해 두 배 이상 증가한 것으로 조사됐다.

그러나 업계에서 보는 시장규모는 관련 기관의 통계자료와는 다소 차이를 보인다. 단순 생산 분에 대한 수치이기 때문에 실제 유통되는 규모는 이 보다 적을 것이라 게 중론이다. 업계에서 보는 시장 규모는 약 3,000억 원 정도였으며 그동안 큰 폭으로 성장한 것 사실이지만 최근 들어 성장세가 주춤한 상황이라는데 공통된 의견을 보였다.

한 관계자는 “이미 국내 시장이 메이저 업체들을 중심으로 구도가 고착화된 상황이기 때문에 후발업체들 입장에선 수출에서 돌파구를 찾을 수밖에 없다”며 “그러나, 국내 시장 자체가 성장 한계점에 이르러 기업규모에 관계없이 모두가 해외시장 개척에 적극적인 상황”이라고 말했다.

해외시장 개척이 새로운 돌파구

이런 움직임을 반영하듯, 수출 증가분도 해마다 늘어난 것으로 나타났다. 2010년 595억 원이던 수출액은 2014년 1,279억 원에 달해 지난 5년 간 두 배가 넘는 수출 성장률을 기록했다. 반면, 외산 임플란트 수입액은 점점 줄어들어 2010년 257억 원에서 2014년에는 147억 원으로 크게 줄어들었다.

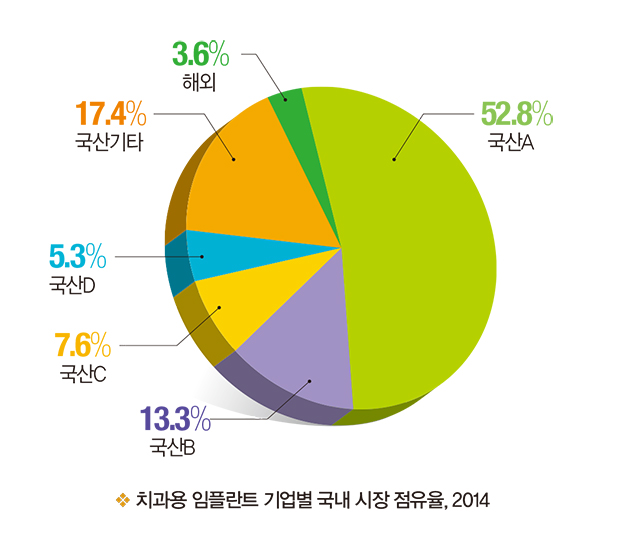

국산 임플란트의 강세 속에 시장 점유율도 거의 일방적인 수준인 것으로 나타났다. 초창기 9:1에 이르던 외산과 국산 비율은 2014년 기준으로 완전 역전돼 국산 임플란트의 점유율이 90%를 훌쩍 넘어섰다. 4,123억 원 규모를 형성한 2014년 기준으로 국산 비중은 3,976억 원에 달해 96.4%라는 절대적인 점유율을 보였고, 외산 임플란트는 147억 원에 불과해 3.6%에 그친 것으로 조사됐다.

업체별로는 국산 A사가 52.8%의 점유율을 보이며 절대적인 위치를 차지했고 2위를 기록한 국산 B사와도 큰 차이를 보인 것으로 나타났다. 2014년 기준으로 임플란트를 생산 공급하는 주요 국내 기업으로는 오스템을 비롯해, 덴티움, 네오바이오텍, 덴티스, 디오, 신흥 등 48개에 이르고, 외국 기업으로는 스트라우만, 덴츠플라이, 짐머, 노벨 등 22개 기업인 것으로 조사됐다.

서지컬가이드 중심으로 전략 재편

서지컬가이드나 캐드캠을 포함한 시스템 개념으로의 빠른 변화도 최근의 두드러진 동향 중 하나다. 임플란트 자체에 대한 기술적 또는 기능적 경쟁보다는 ‘보다 빠르고 정확하게, 그리고 편리하게’라는 공통된 슬로건으로 캐드캠과 서지컬가이드를 중심으로 ‘임플란트’의 화두가 확대된 양상이다.

이미, 메이저 업체들을 중심으로 디지털을 중심으로 한 비즈니스가 활발히 진행되고 있는 가운데 최근엔 후발업체들도 서지컬가이드나 캐드캠 장비를 활용한 시스템화에 눈을 돌리고 있다.

업계 한 관계자는 “과거 소재나 디자인, 표면처리 등의 기술적 요소는 이제 화제의 중심에서 다소 벗어난 형국”이라며 “단품 개념보다는 패키지 또는 시스템 개념으로 임플란트를 중심으로 새로운 수요를 창출하는 추세”라고 말했다.

또 다른 관계자도 “임플란트 자체에 대한 사업성이 이제는 한계에 와 있다”며 “캐드캠이나 서지컬가이드가 별도의 비즈니스 모델로 충분한 경제성을 갖춘데다, 이를 통해 임플란트의 지속적인 수요를 기대할 수 있기 때문에 많은 업체들이 적극적으로 사업을 전개하고 있다”고 말했다.

이에 대해 한 개원의도 “이제는 임플란트 자체에 대한 성능이나 기술적인 부분은 상당 부분 상향평준화된 느낌”이라며 “이제는 임플란트 자체의 문제보다는 관련 시스템들을 잘 접목시켜 ‘얼마나 더 정확하고, 빠르고 편리한가’가 임상가들의 중요한 선택 기준이 될 것”이라고 말했다.